Chart of the Week: Pro Forma This

The difference between reported and adjusted ebitda for all M&A related loans has expanded to over 30%.

The difference between reported and adjusted ebitda for all M&A related loans has expanded to over 30%.

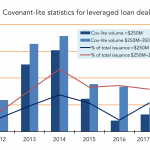

While quarterly cov-lite volume is on the rise, it’s still a far cry from the heady days of 2014.

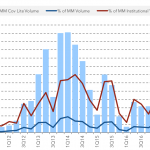

The share of cov-lite middle market leveraged loans is growing relative to larger loans; May’s number is over 60%.

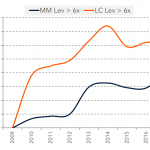

The share of middle market buyouts leveraged over six times reached all-time high of 40%; large caps over 60%.

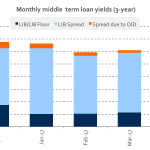

Despite worries about new middle market entrants, all-in yields are only 13 bps shy of their levels seven years ago.

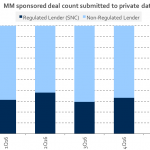

The share of middle market club deals held by non-lenders remains just under 70% for the first quarter.

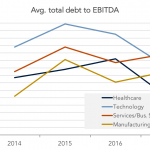

Leverage for healthcare and tech issuers was off 1Q for club deals, while rising for service firms and manufacturers.

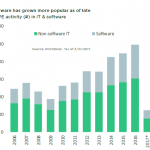

The number of private equity software deals is growing relative to the non-software IT segment.

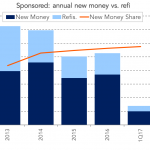

Loans involving new financings, not just repricings, represented 72% of all 1Q middle market sponsored transactions.

While middle market yields are range-bound, large cap spreads have been dropping fast.